公司新闻

杏彩彩票官网·2024年全球涂料树脂行业市场现状及竞争格局分析

2024-05-29 16:12:49 | 作者:杏彩彩票官网

涂料树脂行业的发展历程可以追溯到20世纪70年代。起初,涂料树脂材料如环氧树脂、聚氨酯树脂等开始迅速发展,并广泛应用于航空航天、电子电器等高科技领域。随着时间的推移,树脂行业扩大了应用范围,进一步应用于汽车制造、建筑领域等。在过去的几十年里,树脂行业继续迎来技术创新和产品发展。新型高性能树脂材料不断涌现,例如聚酰亚胺(PI)树脂、苯胺酮(PAEK)等,进一步拓宽了应用领域。随着电子电器、航空航天、汽车和能源等行业的快速发展,涂料树脂的需求不断增加。如今,涂料树脂行业正趋向可持续发展。行业致力于研发更环保的树脂材料,包括可降解的树脂和生物基树脂等,以应对环境保护要求的挑战。同时,行业也注重提高能源效率和环境友好性,减少对环境的不良影响。

2015-2022年全球涂料树脂市场每年以9.30%的复合增长率增长,消费者偏好绿色、环境友好和健康的涂料;以及更耐用、更好的性能和美学的涂料受到热捧,这些因素都是驱动涂料市场发展的积极因素。亚太地区在树脂产量和市值方面都处于最快速的发展势头。近年来,该地区在汽车、消费品、家电、建筑、工程设施、家具等领域的大力投资促进了经济增长,涂料市场也随之得到良好的发展。

根据市场研究机构Markets and Markets的最新研究结果,全球涂料树脂市场在2022年达到539亿美元,初步统计2023年市场规模在589亿美元左右。

由于环氧树脂广泛应用于电子电气、涂料、胶粘剂、复合材料等行业,全球环氧树脂行业发展迅速。在经过2008年金融危机以来,全球环氧树脂产能逐年上升。目前,发达国家环氧树脂产品品种、质量及其应用都已经进入成熟阶段,特别是美国、西欧、日本等环氧树脂生产和销售都已处于产品生命周期的成熟期,产品的生产、销售网络、售后服务等十分完善。国外环氧树脂朝着“规模化、高纯化、精细化、专业化、系列化、功能化”方向发展。

世界主要产能集中在美国、西欧和东亚三大地区。目前,全球最大的环氧树脂厂商为陶氏化学,其环氧树脂生产设备在美国、巴西、欧洲、亚洲等国家地区均有装置。南亚塑胶、长春化工等中国企业的环氧树脂供应能力在全球也具备很强的竞争力。

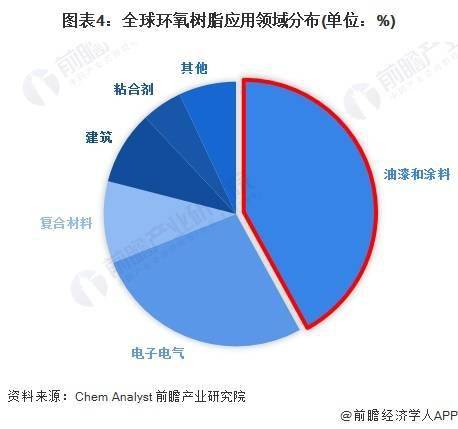

从全球消费领域来看,涂料是最主要的消费领域,占42%;其次是电子电气,占27%;复合材料次之,占比10%;建筑和粘合剂的需求分别占比9%和5%;其他应用中主要包括包封和模具工装等。

从全球企业的涂料树竞争格局来看,头部企业为陶氏和湛新,企业规模和涂料树脂业务规模均处于全球领先地位,其次行业一梯队代表企业有阿科玛、科思创、中国三木集团和巴斯夫等。

同时前瞻产业研究院还提供、、、、、、、、、等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在,性价比最高功能最全的企业查询平台。返回搜狐,查看更多

杏彩彩票官网

杏彩彩票官网