公司新闻

杏彩彩票官网·前沿洞察:2024-2028年中国涂料制造行业市场规模预测

2024-07-04 12:09:49 | 作者:杏彩彩票官网

近年来,涂料制造企业在产品研发过程中以实际应用为前提,综合考虑下游企业在选材、施工、环境、设备等方面的需求,将产品技术与实际应用相结合,根据客户需求研发出相应的涂料产品。下游企业在保证良好的涂装技术和涂装设备的基础上,与涂料制造企业深度合作,积极推进涂料涂装一体化业务模式,不仅可以提高涂装质量而且也节省制造成本。目前,涂料涂装一体化业务模式已经逐渐成为涂料制造企业产品的主要销售模式,对于涂料制造行业未来发展具有一定的推动作用。

随着涂料市场和新型材料的发展,人们对涂料的功能化要求越来越高,例如,动车车辆需要防噪音的阻尼涂料;风电叶片涂料对涂料耐候性、耐磨性、附着力、耐化学品性要求较高;核装备涂料对耐辐射性能要求较高,因此多功能涂料制造将成为行业的重要发展方向。目前相关企业除了在防火、防毒、防虫、杀虫、隔热保温等现有质量水平较低的功能涂料产品上加大研究力度、进行科研攻关外,还深入研究和解决建筑装饰中的难、新问题。复合化技术是涂料制造企业生产各类多功能涂料产品的主要途径,技术的应用将进一步满足不同领域对涂料产品的特殊需求,推动涂料制造行业的快速发展。

在国家治理环境污染、国民环保意识提升和消费行为转变的背景下,粉末、水性、高固体份、辐射固化等低VOC含量的涂料凭借其环保、节能、经济的优势已经逐步取代传统溶剂型涂料,代表着涂料产品未来发展方向。随着社会的进步和人们环保意识的提高,环保已经成为了一个全球性的趋势。对于涂料制造行业来说,环保也已经成为了企业生存与发展的必经之路。我国政府也积极推进节能减排、绿色低碳发展战略,对涂料制造行业提出了更高的环保要求。因此,涂料制造企业在积极投入环保技术和研发上取得的成绩将会给企业自身带来极大的发展机遇与市场前景。随着消费者对环保涂料的逐渐推崇,环保建筑涂料的市场规模不断增长。对于有远见的涂料制造企业来说,环保涂料制造是一次巨大的机遇,企业通过积极应对和市场创新,以此获得更大的发展空间,实现企业以及行业的可持续性发展。

新材料技术的应用是推动涂料制造行业发展的重要方向之一。随着人们对涂料产品特殊需求的不断提高,新材料技术的应用可以满足市场上对于高性能涂料的需求,并有助于提高相关企业的核心竞争力。

首先,使用新型环保原材料,如可降解、无毒、低挥发的新材料,这种原材料可替代传统的有害涂料,具有环保优势,符合政府绿色发展的要求。其次,采用新型颜料技术,如无机颜料、有机颜料、功能性颜料等,在增强涂料产品的颜色鲜艳度、耐候性、保护性等方面发挥了极大的作用。再次,利用纳米技术,在单体粒子尺寸范围内进行控制和设计,为涂料产品提供了很好的改性和优化功能,如超疏水、自洁、防污、防紫外线、调节温度等功能。此外,还包括应用新型功能性树脂、填料等新型材料,并进行多方面的表面涂层改性工艺,提升涂料产品功能性和使用期限。最后,新材料技术的应用是涂料制造行业未来发展的重要方向。通过不断投入资金和技术研发,涂料制造企业可以快速适应市场变化和升级,提高产品质量和附加值,满足消费者对于高性能涂料的需求,进一步推动涂料制造行业的发展。

相比国内市场,全球其他国家与地区涂料制造行业格局更为成熟与稳定。每个地区都已演化形成较为稳定的龙头,美国以宣伟和PPG为代表,欧洲以巴斯夫和阿克苏诺贝尔为代表,日本以日涂和关西涂料为代表,印度以亚洲和伯爵涂料为代表,头部企业在各自市场均有较高且较为稳定的市场份额。而国内市场结构分散,外资占据主导,真正的内资龙头也尚未出现。相比之下,中国国内并未出现真正的本土涂料制造龙头企业。我国当前涂料制造行业头部格局依然为外资所把持,建筑涂料仍维持立邦一家领先的现状。相比于国外涂料制造市场仍需要不断发展。

从细分领域来看,涂料主要包括建筑涂料、一般工业漆、防护涂料、粉末涂料、木器涂料等等,占全国涂料行业的比重依次为52%、13%、10%、8%、5%。其中建筑涂料占我国涂料市场的比重最大,因此建筑涂料需求可以看出涂料整体市场需求状况。建筑涂料需求主要依托于房地产发展态势,建筑作为房地产后周期产业链上重要的一环,建筑涂料与房地产的投资开发紧密相关。2022年,房地产销售低迷,建筑涂料消费需求减少,导致我国涂料全行业产量同比下降6%。2023年1-5月份,全国房地产开发投资同比下降7.2%,房地产开发企业房屋施工面积同比下降6.2%,房屋新开工面积下降22.6%,进一步导致我国建筑涂料产量的下降。总的来说,当前房地产的萎缩导致建筑涂料市场需求不断减少,阻碍了我国涂料制造行业的进一步发展。

当下的涂料制造行业,正面临着需求萎缩、消费降级、内卷升级的多重压力。需求萎缩,内卷升级,即便是再好的涂料、再便宜的涂料、价格战也打得如火如荼。产能过剩是行业内卷的根本原因,但需求萎缩和消费降级又进一步加剧了内卷的升级。内卷最突出的表现就是涂料产品价格持续下跌,没有最低,只有更低。对于大多数涂料制造企业来说,一味的降价促销并非自愿之举,而是产能严重过剩、市场严重供大于求背景下的无奈之举。但是,行业内部相互搏杀将会导致资源的极度浪费,除非找到新的赛道、新的突破口,否则,行业内卷只会不断加深,直到部分厂商被淘汰出局,找到新的平衡点。因此,如若产能过剩的矛盾得不到解决,涂料制造行业内卷的步伐也将不会停止。

一些涂料制造企业为了追求低成本、高利润率,在生产过程中无法控制产品质量,品质和粉尘污染严重的“三无产品”层出不穷,这对消费者及行业声誉造成了较大损失。质量问题可能会对健康造成危害,特别是建筑涂料,建筑涂料作为与人们生活密切相关的产品,其品质问题若不得到有效解决,将直接关系到健康。质量问题也会严重影响企业的声誉和市场竞争力。在现今市场竞争环境中,消费者对于产品的品质和信誉越来越注重,如果涂料制造企业无法保证产品质量,容易失去消费者的信任和支持,进而影响企业的销售业绩和市场份额。

2021年,我国涂料行业收入规模达到4,600亿元;2022年,我国涂料行业收入规模达到4,525亿元。

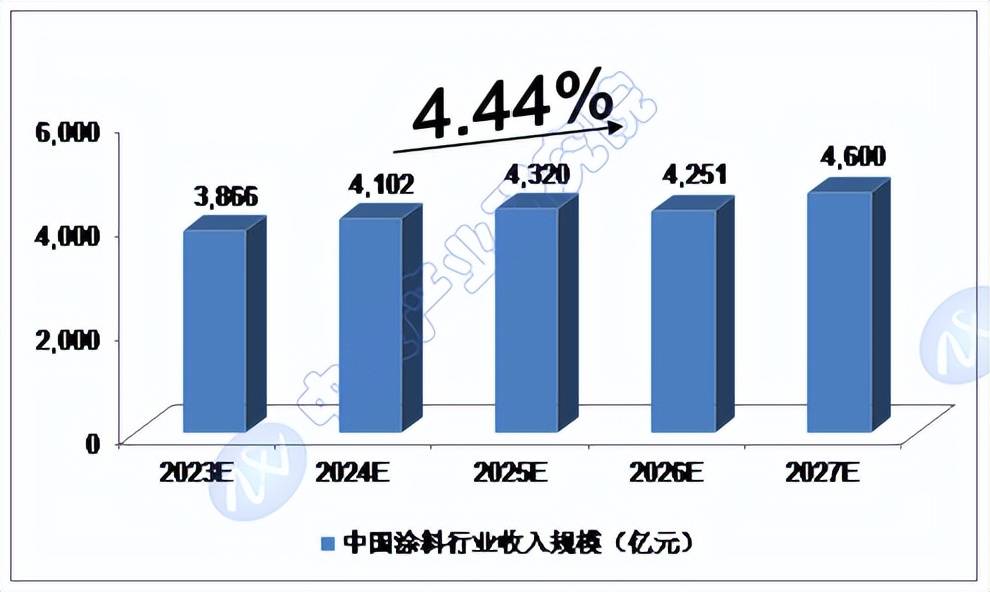

我们预计,2023年我国涂料行业收入规模将达到3,866亿元,未来五年(2023-2027)年均复合增长率约为4.44%,2027年将达到4,600亿元。

2021年,我国涂料行业利润规模达到303亿元;2022年,我国涂料行业利润规模达到203亿元。

我们预计,2023年我国涂料行业利润规模将达到211亿元,未来五年(2023-2027)年均复合增长率约为7.75%,2027年将达到285亿元。

2021年,我国涂料产量规模达到3,800万吨;2022年,我国涂料产量规模达到3,488万吨。

我们预计,2023年我国涂料产量规模将达到3,375万吨,未来五年(2023-2027)年均复合增长率约为4.34%,2027年将达到4,000万吨。

杏彩彩票官网

杏彩彩票官网