杏彩彩票官网·天然乳胶:8月价格明显上涨 “金九”行情能否启动

8月,东南亚各产区均受到不同程度的降水天气影响,原料产出处于缓慢上量阶段。月上旬,由于成品需求疲软,利润不足,胶农割胶及加工厂生产、销售积极性受到压制,进而拖拽泰国原料价格出现窄幅回调趋势;越南加工厂远月成品出货依旧呈亏损状态,仍以交付前期订单为主。中下旬,东南亚产区降雨仍旧偏多,影响割胶工作推进,原料产出受限,叠加浓乳需求略有提升,提振胶水收购价格持续上涨。泰国南部原料增量依然低于东北部;越南产区胶水产量维持在8成左右,浓乳加工及销售利润情况有所提高,其产量存在走高预期,而其他胶种利润情况稍显疲态,产出增量相对缓慢。

8月,云南产区仍受持续性降雨天气影响,原料上量情况不及去年同期,原料收购价格相对坚挺,价格区间调整幅度不大。全乳胶交割利润逐步回归,国营厂生产积极性较好。替代种植指标尚未大批量入境,且境外原料价格同样坚挺,非交割品生产利润空间有限,开工受到抑制。但也有部分9710工厂满产,交付前期订单。海南产区仍受降雨天气扰动,且高温对收胶影响尚未缓解,原料产出增量缓慢,全岛平均胶水日产量在3500吨左右。月下旬,当地民营工厂存在抢购胶水现象,提振其收购价格上调,由于浓乳报价出现走高趋势,国营工厂提升浓乳生产。截至8月31日,云南产区胶水原料收购价格约10.6-10.8元/公斤,胶块收购价格约在9.6-9.8元/公斤。海南产区国营胶厂浓缩乳胶原料收购指导价格11600元/吨;全乳胶原料收购价格11100元/吨。

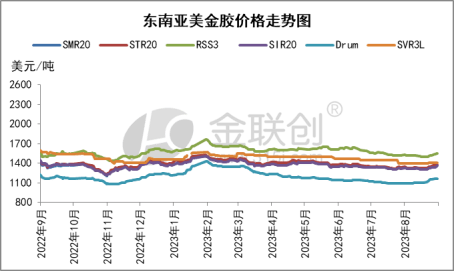

8月,东南亚天然橡胶船货价格震荡反复。月初,橡胶期货回落,外盘商下调报价,中国市场逢低刚需补货,交易略有提升。随着橡胶期货止跌反弹,东南亚天胶船货报盘上调,而美元兑人民币汇率走强,中国市场业者补货成本增加,接盘谨慎,交投僵持。中旬,橡胶期货再度下跌,但产区受降雨天气影响,原料上量偏缓,加工厂利润不足,新胶提量不及预期,以交付前期订单为主,无意过低价格出货,报盘窄幅下调后整理。下旬,橡胶期货盘面出现明显拉涨状态,带动外盘美金船货价格上涨,尤其浓乳需求边际存改善情况,价格提升明显。下游轮胎工厂按排产情况刚需补货,干胶高价成交谨慎。截至8月31日,泰国烟片胶(RSS3#)船货价格在1550-1560美元/吨,较7月同期上涨20美元/吨;标准橡胶(TSR20#)船货价格在1380-1400美元/吨,较7月同期上涨30美元/吨;混合橡胶(STR20#混合)船货价格在1380-1400美元/吨,较7月同期上涨30美元/吨;桶装乳胶(Latexindrum)船货价格在1160美元/吨,较7月同期上涨70美元/吨;散包乳胶船货主流价格在1040-1050美元/吨,较7月同期上涨80美元/吨。

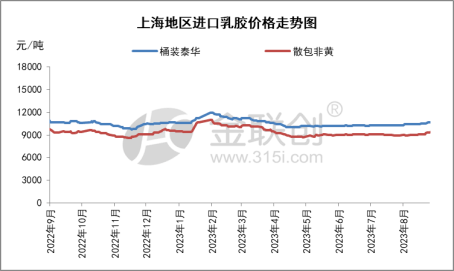

8月进口天然乳胶人民币市场主流价格震荡走高。月上旬,天然乳胶市场现货价格处于相对平稳状态,而进入中旬以后,价格出现明显走高趋势。受台风降雨等极端天气和加工利润欠佳因素的影响,国内海南和越南产区胶水产出受限,加工厂成品出货速度趋缓,且由于今年胶价持续低迷,贸易商提前订购远月船货意愿相对较弱,尤其国内港口泰国胶货源偏紧,贸易商过低价格销售意愿有限,对天然乳胶现货价格产生一定支撑。同时下游制品企业因库存有所消耗,为备战“金九银十”传统消费旺季,部分存逢低补货意愿,需求边际回暖,带动国内乳胶市场价格呈现上涨态势。截至8月31日,进口华东地区泰华桶装乳胶价格在10800元/吨,较7月同期上涨500元/吨,涨幅4.85%。进口非黄散装乳胶价格在9500元/吨,较7月同期上涨500元/吨,涨幅5.56%。

金联创认为,9月初期货市场迎来“开门红”,受丁二烯橡胶涨停带动,以及宏观转暖情绪影响,天然橡胶期货强势拉涨,盘面价格一度封于涨停板,交易市场气氛活跃,从而带动天然乳胶现货价格大幅调涨。同时国内外产区受台风降雨影响,新胶供应不及预期,部分加工厂为维持正常生产需求,出现抢夺胶水情况,导致其收购价格持续走强,且国内港口进口胶货源供应偏紧,支撑上游加工厂报盘快速拉升,贸易商惜售情绪浓厚,加价报盘为主。天然乳胶这波“小牛市”确有超出市场预期,但是多数业者并不认为趋势性行情已经来临,因为虽然随着“金九”传统消费旺季到来,部分下游制品企业存一定备货意向,但其实际开工并未出现明显好转,成品订单销售维持常规状态,而较高的原料价格降低了下游采买的热情,市场谨慎观望情绪不减,随着港口货源的增加,不排除少数贸易商出现降价出货现象。因此9月天然乳胶市场行情仍存在一定的不确定性,中长期看,唯有海外市场需求加速回温、中国市场需求稳步增加,行情才有持续上涨的根本驱动。

杏彩彩票官网

杏彩彩票官网