杏彩彩票官网·天然乳胶:行情依旧僵持 破局尚待时日

旧较高,工厂加工利润亏损,越南供应商对3L胶报盘坚挺,10号胶产量提升;马来西亚产区整体原料产出一般。月下旬,泰国北部原料开始上量,但受高温降雨交替影响,产区整体原料上量偏缓,新胶产出环比增加,同比产量仍相对较低;越南产区胶水产量恢复至7-8成,原料收购价格松动。

6月,云南产区雨水增多,尤其版纳地区月中连续降雨,影响割胶进程,胶水产出量少,收购价格坚挺。加工厂生产成本偏高,加工利润欠佳。月底,云南产区基本全面开割,虽然产量开始提升,但同比低于往年同期。海南产区处于稳步上量阶段。下雨天气的情况下全岛胶水日产量2500吨左右,天气较好时达4000吨左右,由于浓乳需求弱势,价格偏低,浓乳厂采购胶水积极性较弱,其收购价格受到抑制,叠加收储传闻影响,胶水倾向于生产全乳胶,从而支撑进全乳胶厂胶水价格与进浓乳厂胶水价格齐平。截至30日,云南产区胶水原料收购价格约10.7-11.1元/公斤,胶块收购价格约在9.5-9.9元/公斤。海南产区国营胶厂浓缩乳胶原料收购指导价格11100元/吨;全乳胶原料收购价格11100元/吨。

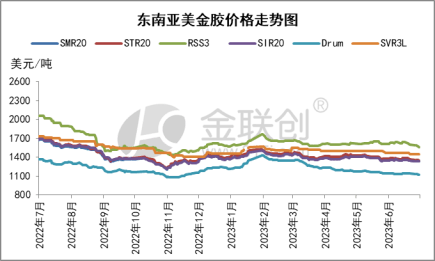

6月,东南亚天然橡胶船货价格重心下移。上旬,东南亚产区降雨偏多,胶水尚未放量,海外加工厂生产成本居高,而国际市场需求弱势,中国市场需求也无明显改善,对外盘售价形成压制,海外加工厂生产利润受到压缩,生产、出货积极性有限,报盘较为被动,随着橡胶期货跌后反弹,东南亚船货价格跟随窄幅波动。月中旬,橡胶期货下跌,外盘商报价普遍下调。中国市场部分业者逢低补货,市场询盘气氛有所提升,但还盘价格偏低,仍令成交受限。月末海外产区原料供应开始增加,但多数橡胶加工厂库存压力不高,供应商无意低出,同时期货市场震荡运行,天胶船货价格坚挺整理。美元汇率强势,中国市场询盘接货活跃度偏低。截至6月30日,泰国烟片胶(RSS3#)船货价格在1560美元/吨,较5月同期下跌50美元/吨;标准橡胶(TSR20#)船货价格在1350-1370美元/吨,较5月同期下跌30美元/吨;混合橡胶(STR20#混合)船货价格在1350-1370美元/吨,较5月同期下跌30美元/吨;桶装乳胶(Latexindrum)船货价格在1120美元/吨,较5月同期下跌20美元/吨;散包乳胶船货主流价格在990-1000美元/吨,较5月同期下跌30美元/吨。

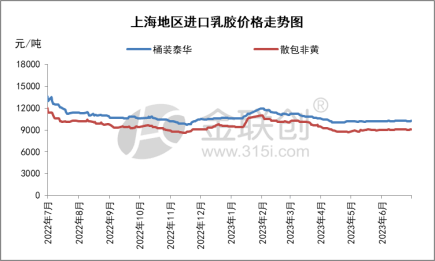

6月进口天然乳胶人民币市场主流价格窄幅走高。由于5月国内天然乳胶价格坚挺,内外盘价差收窄,但仍维持倒挂状态,且美元汇率强势,加剧人民币汇率贬值,进口胶补货成本增加,贸易商补货意愿较低,港口本身现货不多,且6月份进口乳胶到港增量有限,贸易商不愿过低价格出货,支撑市场报盘。下游制品企业开工延续低位状态,成品库存维持累库,实际销售依旧处于消耗库存状态,且随着气温升高,车间作业受限,进一步抑制了企业生产,对橡胶原料采购积极性不足,需求端持续疲软难以对乳胶价格形成明显驱动,市场整体交投维持胶着状态。截至6月30日,进口华东地区泰华桶装乳胶价格在10300元/吨,较5月同期上涨100元/吨,涨幅0.98%。进口非黄散装乳胶价格在9100元/吨,较5月同期上涨100元/吨,涨幅1.11%。

金联创认为,由于天然乳胶价格持续低迷,一定程度上抑制了浓乳厂收胶意愿,叠加橡胶收储消息影响,全乳胶的生产节奏加快,进而刺激全乳厂对于胶水的分流,进一步影响了浓乳厂的原料供应。另外,内外盘一直维持倒挂,同时美元汇率保持强势状态,国内贸易商进口补货情绪谨慎,7月初港口泰国胶到港量相对偏少,价格相对坚挺,越南胶及国产民营胶到港增多,对价格有所拖拽。下游乳胶制品企业成品订单低迷,且7月份是制品企业传统生产淡季,夏季高温抑制工厂开工,对原料采购意愿较低,难以对乳胶价格形成支撑。整体看来,天然乳胶基本面维持僵持局面,缺少明显的指向性影响,并且对于外部宏观环境变化敏感性亦逐步减弱,市场显得平静甚至是清冷,毫无波澜可言,因此短期内行情或仍呈现涨不上去、亦跌不下来的震荡态势。但就趋势性来看,随着天然橡胶主产区陆续进入提量阶段,原料供应增量预期走强,业者后市看空情绪未有缓和,天然乳胶市场仍有下跌风险,关注气候对国内外产区割胶产生的扰动。

杏彩彩票官网

杏彩彩票官网