公司新闻

杏彩彩票官网·预见2024:《2024年中国涂料树脂行业全景图谱》(附市场规模、竞争格局和发展前景等)

2024-09-27 07:54:05 | 作者:杏彩彩票官网

(原标题:预见2024:《2024年中国涂料树脂行业全景图谱》(附市场规模、竞争格局和发展前景等))

涂料:涂于物体表面能形成具有保护、装饰或特殊性能(如绝缘、防腐、标志等)的固态涂膜的一类液体或固体材料的总称。包括油(性)漆、水性漆、粉末涂料。中国涂料界比较权威的《涂料工艺》一书是这样定义的:“涂料是一种材料,这种材料可以用不同的施工工艺涂覆在物件表面,形成粘附牢固、具有一定强度、连续的固态薄膜。这样形成的膜通称涂膜,又称漆膜或涂层。”

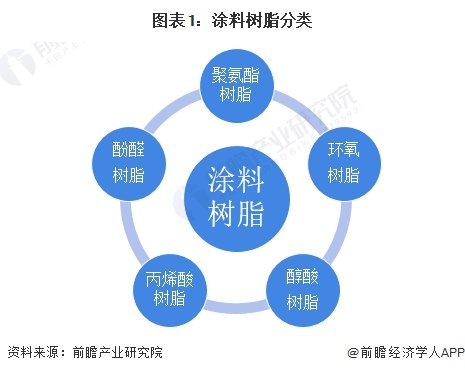

涂料一般由四种基本成分:成膜物质、颜料、溶剂和添加剂(助剂),涂料树脂是即涂料成膜物质之一,它是使涂料牢固附着于被涂物面上形成连续薄膜的主要物质,是构成涂料的基础,决定着涂料的基本特性。

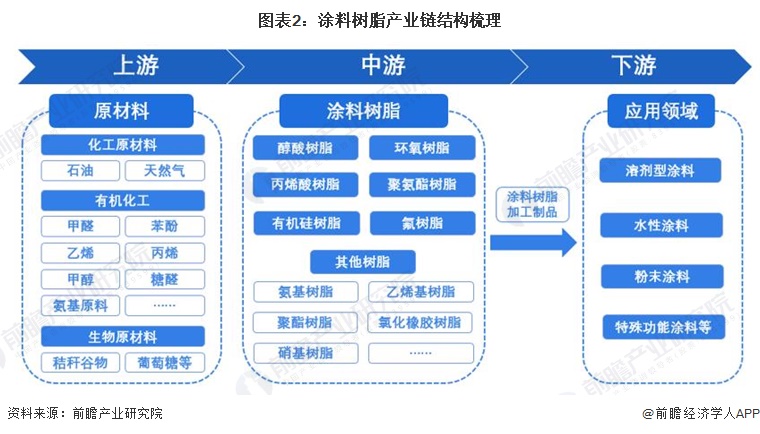

从产业链来看,涂料树脂行业上游主要包括苯酚、糠醛、甲醇、甲醛、聚合MDI、双酚A等基础原材料;下游是以涂料等为主营业务的轻工业,涵盖了溶剂型涂料、水性涂料、粉末涂料、特殊功能性涂料等子行业,细分产业更为分散。

涂料树脂产业链上游原材料供应企业主要有中国石化、中国石油、茂化实华、沈阳化工等石化企业;中游研发生产涂料树脂产品的企业主要有三木集团、巴德富、圣泉集团、长兴材料、万华化学等企业;通过颜料、助剂等材料可将树脂进一步加工得到涂料制品,该生产环节主要参与企业有三棵树、东方雨虹等。

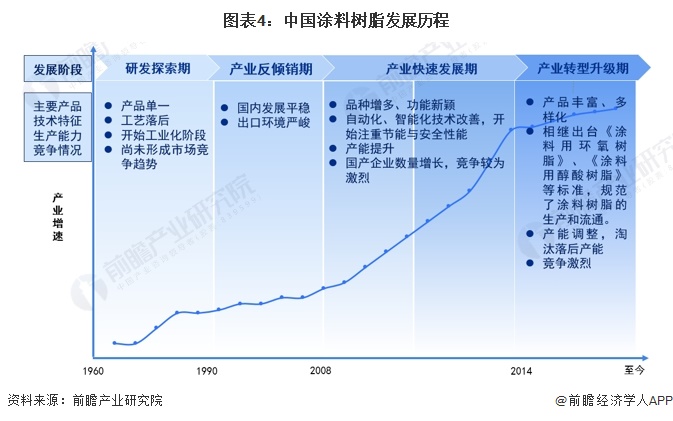

回顾涂料树脂的发展历史,我国涂料树脂工业可以分为4个阶段:第一阶段是从1949年到1978年,在这一期间,尽管受到了主要资本主义国家的封锁,我国树脂工业仍实现了从无到有;第二阶段是从1978年到2008年,在改革开放的推动下,充分引进国外先进技术和利用加入WTO带来的市场机遇,我国树脂工业在短短的30年里,迅速成为全球最大的合成树脂生产和消费国;第三阶段是从2008年开始,我国涂料树脂工业进入了新的发展阶段,新技术、新品种、新业态的不断发展,开始向树脂强国迈进;第四阶段是2014年至今,产业进入转型升级期,欧美逐步将树脂的生产转移到亚洲地区。我国成为了承接世界涂料树脂生产的主要国家。2014年后我国相继出台了涂料用树脂相关标准,规范了涂料树脂的生产和流通。当前我国已成为全球涂料树脂生产大国之一,同时为了解决多余的产能,涂料树脂行业不断进行转型升级的探索。

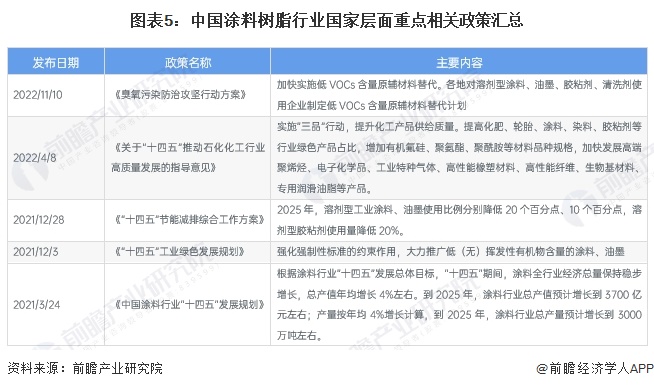

近年来,我国大力推进新材料产业的发展,陆续发布石油化工、新材料等领域的发展规划,提出树脂行业要提升产业链的整体水平,实现技术和产品的安全升级,提高中高端产品的比例和质量,逐步推进合成树脂高端产品的国产替代。此外,由于近年来涂料行业受环保政策限制严重,环保型、低VOC挥发的涂料树脂是行业未来的主要发展方向。

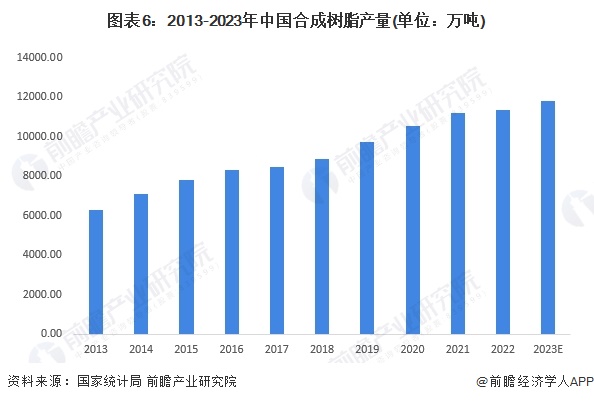

从树脂产量情况来看,随着国民经济和石油化工产业的发展,我国合成树脂生产规模不断扩大,行业工艺技术水平不断提高,产品产量不断增加。2013-2022年,中国合成树脂产量整体呈增长态势,十年间合成树脂产量从2016年的6293.03万吨增长至2022年的11366.9万吨,初步统计2023年我国合成树脂产量为11821万吨。

涂料用树脂产品的基础市场空间主要取决于涂料行业的发展状况。根据中国涂料工业协会数据,2021-2022年,涂料产量规模呈下降趋势,2023年中国涂料行业总产量达到3577万吨,较2022年同比上涨2.55%。目前不同类型涂料树脂添加比例存在较大的差异,多数产品添加比例在10%-60%之间,同时参考三棵树招股说明书数据,树脂占企业涂料业务成本的33%,前瞻按10%-60%的中间值35%计算,2023年涂料树脂需求量在1252万吨左右。

注:1)2013-2020年产量数据为规上企业总产量,中国涂料工业协会统计数据的同比增长数据为当年与上一年同企业的产量之比,不是当年与上年实际值之比;2)2021-2023年协会公布的产量数据为行业总产量数据。

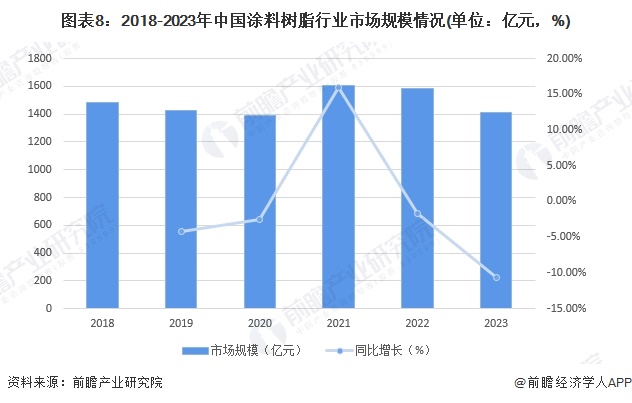

随着我国涂料行业不断发展,涂料用树脂行业有着巨大的需求的市场。目前不同类型涂料树脂添加比例存在较大的差异,多数产品添加比例在10%-60%之间,同时参考三棵树招股说明书数据,树脂占企业涂料业务成本的33%,前瞻按10%-60%的中间值35%计算,2023年我国涂料树脂市场规模在1416亿元左右。

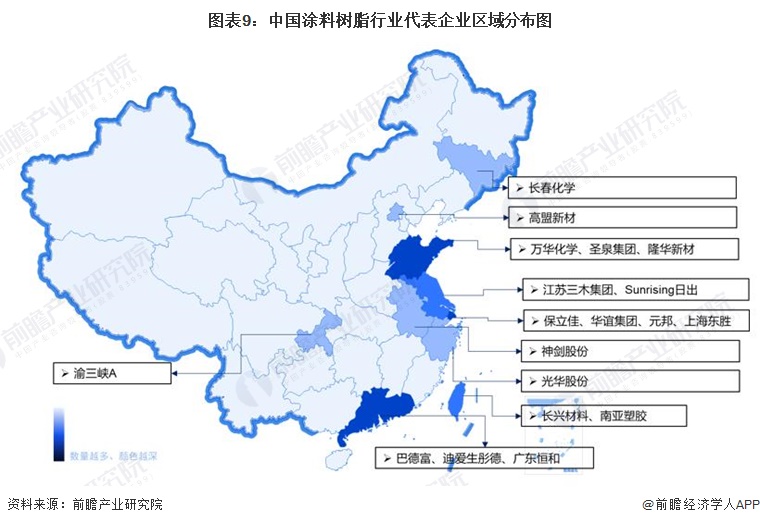

从代表性企业分布情况来看,上海代表性企业分布最多,有保立佳、华谊集团、上海元邦和东胜等。此外为山东和广东地区。

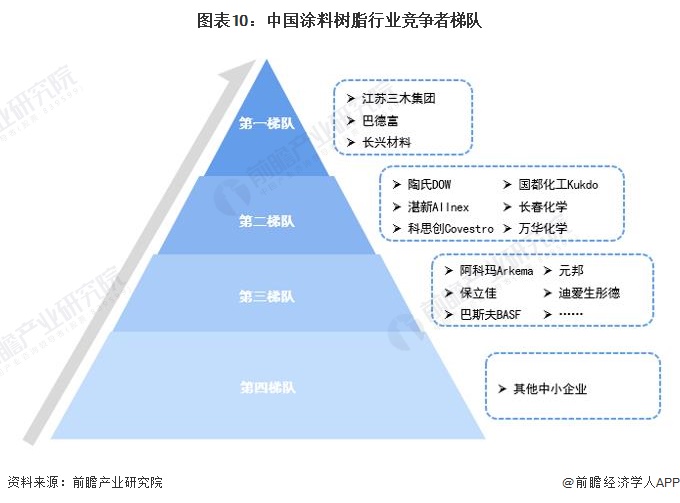

根据市场份额占比分析,目前,位于第一梯队的是三木、巴德富、长兴,在中国的市占率稳列前三;位于第二梯队的有陶氏、湛新、科思创、国都化工四大外企和长春化学、万华化学两大国企,在中国的市占率排名稳定在4-10之间;位于第三梯队的则是排名11-20的上榜企业;其他中小企业位列第四梯队。

涂料树脂下游涂料行业应用广阔,其价格主要受到原油价格波动传导的上游原料成本变化、下游的市场供需变化以及环保整顿影响。虽然近两年,受到中美贸易战的关税风险影响,国内涂料需求受到一定冲击。

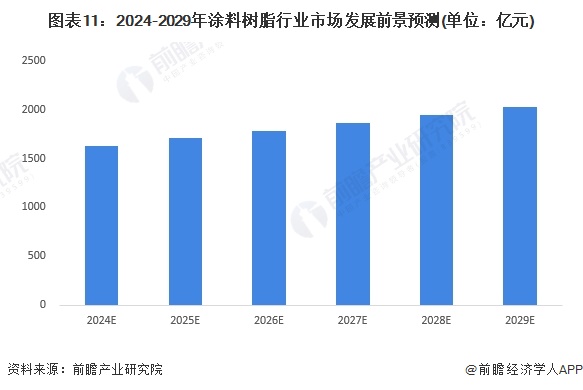

然而,放在整个大环境中长期来看,涂料树脂行业整体发展曲线依旧是上扬的。涂料树脂行业的快速发展符合中国涂料工业的崛起,电子工业、汽车产业、建筑产业等作为我国的支柱产业,与之配套的涂料需求量十分巨大。船舶、海洋工业、集装箱工业也越来越需要涂料产品。普通涂料树脂应用市场几近饱和亟需开拓新的应用市场,而高端树脂需求巨大,且大量依赖进口。因此,涂料发展前景十分广阔。结合前瞻产业研究院对涂料行业预测,未来五年,国内对高端产品的需求将大力推动涂料树脂市场需求规模将不断增长,到2029年,中国涂料树脂市场规模将突破2000亿元。

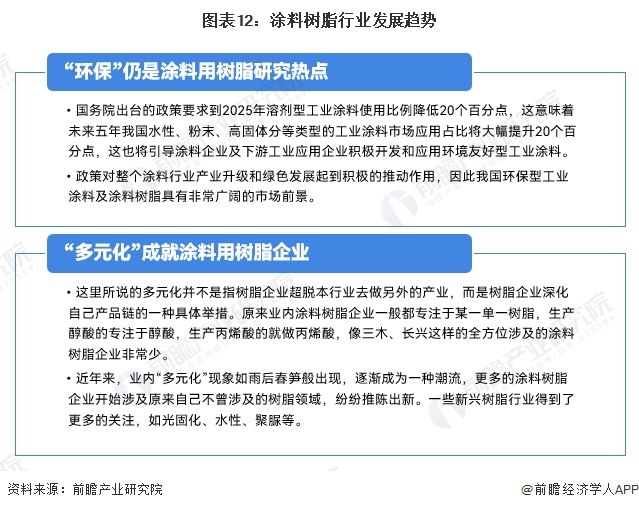

国务院出台的政策要求到2025年溶剂型工业涂料使用比例降低20个百分点,这意味着未来五年我国水性、粉末、高固体分等类型的工业涂料市场应用占比将大幅提升20个百分点,这也将引导涂料企业及下游工业应用企业积极开发和应用环境友好型工业涂料,未来“环保”仍将是涂料用树脂研究热点;此外“多元化”现象如雨后春笋般出现,逐渐成为一种潮流,更多的涂料树脂企业开始涉及原来自己不曾涉及的树脂领域,纷纷推陈出新。

证券之星估值分析提示渝三峡A盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示三木集团盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示茂化实华盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示沈阳化工盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示光华股份盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示东方雨虹盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示神剑股份盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示高盟新材盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

杏彩彩票官网

杏彩彩票官网