公司新闻

杏彩彩票官网·聚氨酯扩链剂

2024-04-21 01:29:15 | 作者:杏彩彩票官网

聚氨酯扩链剂作为聚氨酯材料的重要助剂,主要应用于聚氨酯材料中的CASE体系(包括涂料,胶黏剂,密封胶和弹性体)。当聚氨酯在下游各个行业的应用越广泛时,其相应地对扩链剂的需求也就越大。近年来,在国内聚氨酯制品市场规模不断扩大背景下,聚氨酯扩链剂市场需求不断增加。2021年中国聚氨酯扩链剂市场需求量为258.6万吨,2023年中国聚氨酯扩链剂市场需求量约为274.4万吨。

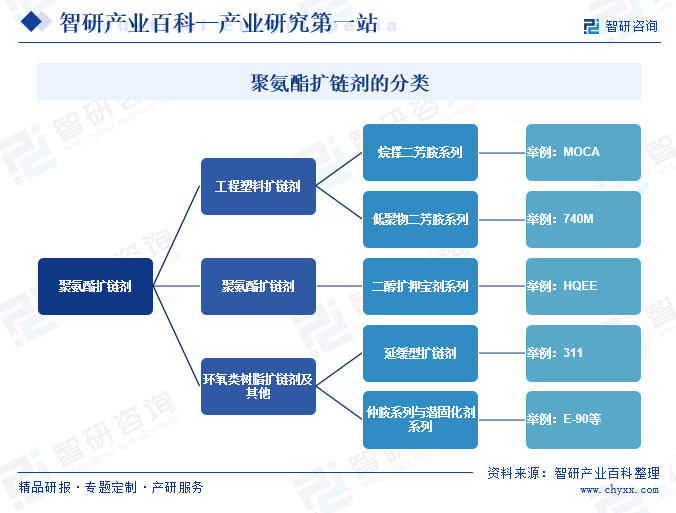

聚氨酯扩链剂是生产聚氨酯制品的关键助剂。在聚氨酯制造行业内,不同的下游应用领域需要不同种类和性能的扩链剂产品,以实现不同物理性能和化学性能。根据聚氨酯扩链剂的化学结构、特性的不同,聚氨酯扩链剂还可以进一步细分为烷撑二芳胺系列、低聚物二芳胺系列、二醇扩链剂系列、延缓型扩链剂、仲胺系列与潜固化剂系列等。

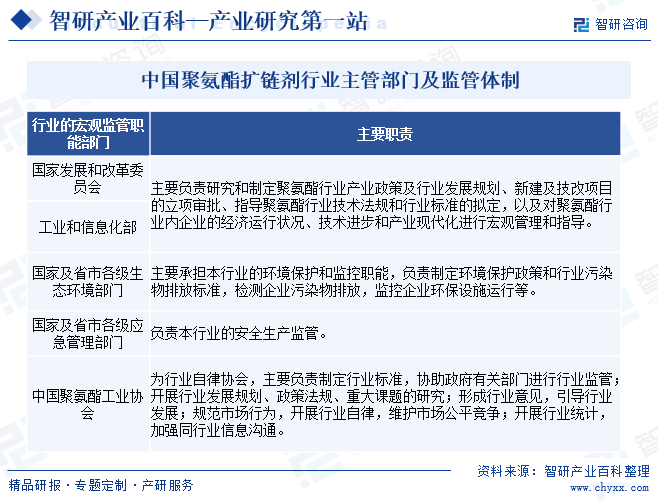

聚氨酯扩链剂所属行业的宏观监管职能部门为国家发展和改革委员会、工业和信息化部。国家及省市各级生态环境部门主要承担本行业的环境保护和监控职能。国家及省市各级应急管理部门负责本行业的安全生产监管。中国聚氨酯工业协会为行业自律协会,主要负责制定行业标准,协助政府有关部门进行行业监管等。

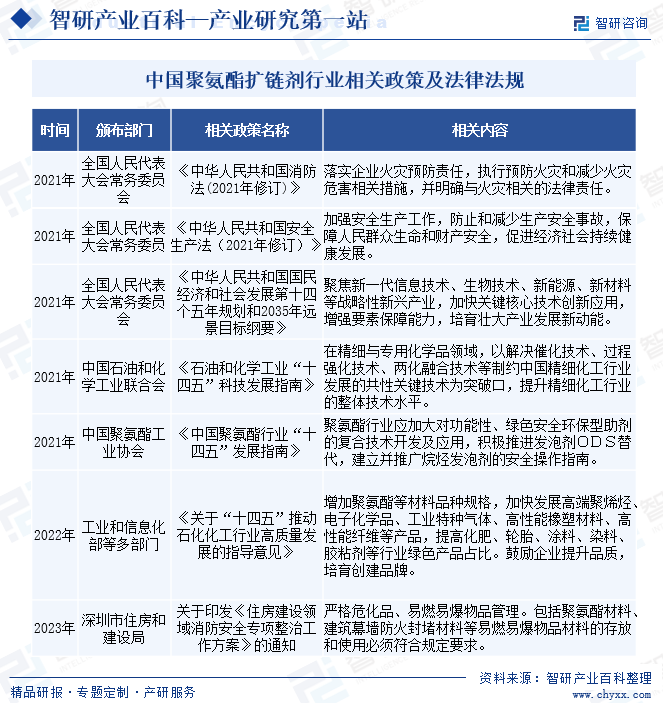

聚氨酯扩链剂是聚氨酯产业化应用中的关键助剂,与聚氨酯行业的发展高度相关。近年来,国家相关部门与行业组织相继出台了多项法律法规及政策规划,明确支持聚氨酯扩链剂及其相关行业的发展。

中国聚氨酯扩链剂是一种重要的化工产品,应用领域广泛。中国聚氨酯扩链剂行业发展经历了从起步阶段、技术引进与自主研发、快速发展期及技术升级与绿色化转型四个发展阶段。

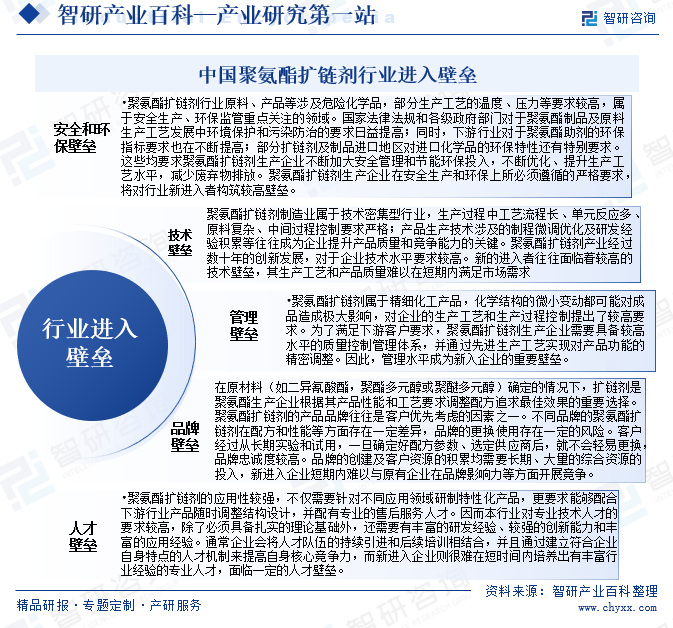

在国家产业政策的大力鼓励下,经过多年发展,中国已经是全球聚氨酯制品最大的消费国和最重要的生产基地,呈现上游基础原材料高度集中、下游应用范围不断扩大、各应用细分子行业差异化发展的总体特征。聚氨酯扩链剂是合成聚氨酯不可缺少的重要原料,行业制造具备较高的技术壁垒、人才壁垒、安全和环保壁垒、品牌壁垒以及管理壁垒。

聚氨酯是异氰酸酯和多元醇加入扩链剂之后聚合而成的有机高分子化工新材料,被誉为“第五大塑料”,广泛应用于机械制造、交通、体育、建筑、医学、电子器件、军工航天以及新能源、汽车等多个行业领域,而且随着行业技术水平的不断发展,聚氨酯仍在不断拓展其应用深度和广度。聚氨酯扩链剂是聚氨酯制品生产过程中关键的助剂型原料,被誉为聚氨酯行业的“工业味精”。聚氨酯扩链剂是聚氨酯将液态原料转化为固态成品的关键,是聚氨酯制品生产过程中不可或缺的三大原料之一,在聚氨酯性能材料中的地位不可替代。

聚氨酯扩链剂产业链上游原材料主要为邻硝、甲醇、液碱等基础化工制品,国际原油价格波动将影响原材料价格,从而对扩链剂产品成本造成影响。目前,国内基础化工原料价格虽然有所波动,但聚氨酯扩链剂企业的库存和成本管理压力可控。

聚氨酯扩链剂直接下游为聚氨酯弹性体、涂料制品等,产品主要流向机械制造、交通、体育、建筑、医学、电子器件、军工航天以及新能源、汽车等多个应用领域。下游消费升级、工业结构调整等趋势的进一步深化,倒逼上游领域技术创新,提升产品性能及附加值,促进产业技术水平提升。聚氨酯扩链剂行业产业链结构如下:

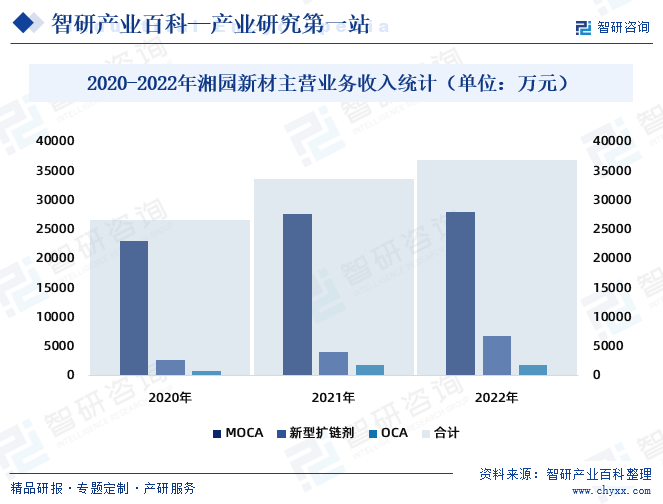

湘园新材是一家从事聚氨酯扩链剂研发、生产和销售的创新驱动型企业,主要产品为MOCA和新型聚氨酯扩链剂等精细化工产品。湘园新材深耕聚氨酯扩链剂行业多年,拥有雄厚的研发实力、丰富的产品结构、良好的市场地位、一流的产品品质、领先的产能规模,目前已发展成为聚氨酯扩链剂行业的核心企业,新型扩链剂系列产品种类众多,在细分市场拥有突出的行业地位,产品质量已达到国际同类产品品质,享有较高的品牌知名度。2022年湘园新材主营业务收入36937.69万元,其中:MOCA业务收入28107.01万元,新型扩链剂业务收入6892.31万元,OCA业务收入1938.37万元。

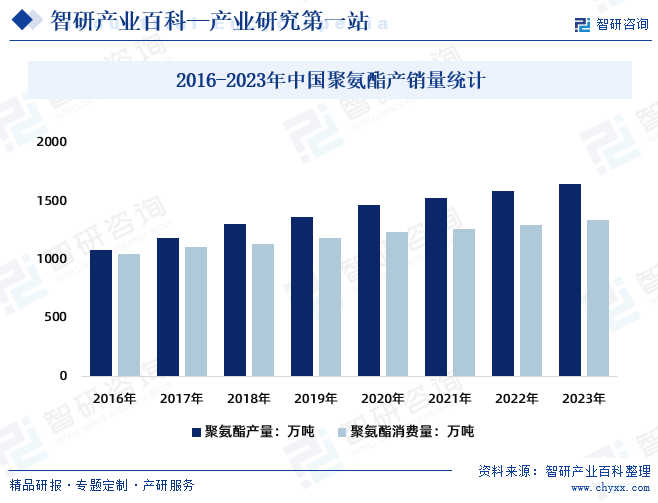

近年来,随着聚氨酯研发水平的提高,其应用领域不断得到拓展和深化,已经逐步推广至轨道交通用减震防噪类弹性体、新能源用薄膜材料、织物制品涂覆材料、信息自动化和军工航天用高性能材料等新兴领域。2021年中国聚氨酯产量1532万吨,聚氨酯消费量1263万吨;2023年中国聚氨酯产量约为1650万吨,聚氨酯消费量约为1340万吨

聚氨酯扩链剂作为聚氨酯材料的重要助剂,主要应用于聚氨酯材料中的CASE体系(包括涂料,胶黏剂,密封胶和弹性体)。当聚氨酯在下游各个行业的应用越广泛时,其相应地对扩链剂的需求也就越大。近年来,在国内聚氨酯制品市场规模不断扩大背景下,聚氨酯扩链剂市场需求不断增加。2021年中国聚氨酯扩链剂市场需求量258.6万吨,2023年中国聚氨酯扩链剂市场需求量约为274.4万吨。

《化工新材料产业“十四五”发展指南》《中国聚氨酯行业“十四五”发展指南》《关于“十四五”推动石化化工行业高质量发展的指导意见》等一系列政策和规划充分体现了国家对聚氨酯行业创新发展和绿色发展的战略思考。中国目前是聚氨酯大国而非聚氨酯强国,虽然消费量及产量均位居世界前列,但核心技术和生产工艺与发达国家尚存在一定差距。国家政策鼓励新型聚氨酯材料的研发生产,同时对环保绿色类型产品予以适当的环保政策倾斜,加快聚氨酯行业转型升级和提质增效,有助于切实提高制造业的核心竞争力和可持续发展能力。聚氨酯材料及原料制造行业属于国家重点发展的战略性新兴产业,聚氨酯扩链剂是聚氨酯制品生产过程中的关键领域,上述政策规划对扩链剂产业发展构成利好。

聚氨酯制品广泛应用于机械制造、交通、建筑等传统领域,这些传统领域将随着中国经济发展而持续发展,其对聚氨酯产品的需求仍将持续扩大。由于聚氨酯制品的成分较多,在配方已定的情况下,聚氨酯制品性能的保障和对固化过程的控制主要依赖于聚氨酯扩链剂,聚氨酯下游需求增长也为聚氨酯扩链剂行业的发展提供了坚实的基础。除上述传统应用领域外,随着中国产业升级、行业结构转型、节能减排、“碳达峰、碳中和”理念日益深化以及国家对大健康产业发展的鼓励引导,聚氨酯制品以弹性体、涂料、胶粘剂及复合材料等不同形态,在机械制造、交通、体育、建筑、医学、电子器件、军工航天以及新能源、汽车等领域应用将迎来巨大的契机,为聚氨酯扩链剂行业的发展提供了广阔的市场空间。

行业内企业围绕行业转型升级和新一代聚氨酯材料发展的重大共性需求,形成一批聚氨酯行业创新中心(工业技术研究基地),重点开展行业基础和共性关键技术研发、成果产业化、人才培训等工作,着力完善行业内技术产品创新机制。经过多年的研究探索,部分领域技术水平已经达到国际先进。国内自行研制开发的芳香族二醇类扩链剂(HQEE、HER)无论外观还是内在质量均达到国外同类产品的先进水平,国内HQEE和HER的行业标准已正式颁布实施。具有原创性自主知识产权的液体型HQEE和HER也已实现工业化生产。具有领先技术的扩链剂在实现进口替代的同时也开始逐步抢占国际市场,技术进步提升了产品竞争力。

聚氨酯扩链剂行业属于技术密集型行业,研发、实验和生产需要大量的专业人才,产品附加值高,其核心技术在于产品分子结构设计、化学合成和配方组合。近年来,随着各类知识产权保律法规的出台,国家对于知识产权保护的力度日益加强,为具备自主创新能力和拥有自主知识产权企业的未来快速发展提供了有力保障。

中国聚氨酯扩链剂行业在发展过程中面临着多种不利因素,这些因素可能会影响行业的发展速度和竞争力,主要包括原料价格波动较大、国内企业技术创新能力不足、环境保护压力以及市场竞争日趋激烈等。

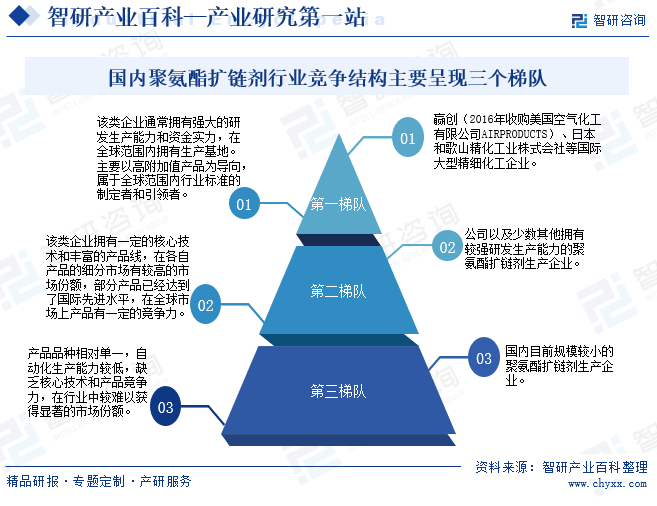

中国聚氨酯扩链剂行业起步较晚,早期国内聚氨酯扩链剂企业整体生产技术水平较低、配套原料工艺薄弱、研发人才不足,市场基本被跨国企业垄断。直到20世纪90年代,随着中国聚氨酯产业不断发展壮大,国内一批聚氨酯扩链剂企业经过多年的研发和技术积累,成功打破国外技术垄断,其推出的部分聚氨酯扩链剂产品性能已达到国际同类产品水平。但同时,跨国大型精细化工企业依然保持对前沿高分子材料的前瞻性研究,在新产品的研发和技术储备上仍然占有较大优势。目前聚氨酯扩链剂行业竞争结构主要呈现三个梯队。

随着国内逐步诞生多个聚氨酯行业内的大型企业,呈现“西方培育种花、东方结果”的特点。在境内和境外,除助剂外的聚氨酯行业大宗原材料市场,呈现明显的寡头格局。国外聚氨酯扩链剂行业巨头企业主要有巴斯夫、朗盛、科思创、亨斯迈、赢创。

杏彩彩票官网

杏彩彩票官网